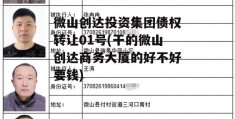

微山创达投资集团债权转让01号的简单介绍

1、是这样的,三天内会回到账户余额,然后自己再提现就到银行卡了悟空理财是一款手机理财助手APP软件,目前应用市场支持安卓手机系统和苹果手机系统悟空理财是玖富数科集团旗下信息流推荐服务与管理应用,定位是一款基于移动大数据;委托代理人熊学武,湖北诺亚律师事务所律师原告张勇诉被告宜都绿叶投资开发有限公司以下简称“绿叶公司”被告武汉江城乐业投资有限公司以下简称“江城公司”债权转让合同纠纷一案,本院于2015年2月12日受理后,依法由。

2、2企业进行 清算 或转让全资 子公司 以及持股95%以上的企业时,应按国家税务总局关于印发的通知国税发199897号,废止的有关规定执行投资方应分享的被投资方累计未分配利润和累计盈余公积应确认为投资方股息性质。

3、也就是被骗了我也一样,我投了3万。

推荐阅读

5 条评论

-

叶投资开发有限公司以下简称“绿叶公司”被告武汉江城乐业投资有限公司以下简称“江城公司”债权转让合同纠纷一案,本院于2015年2月12日受理后,依法由。2、2企业进行 清算 或转让全资 子公司 以及持股95%以上的企业时,应按国家税务总局关于印发的通知国税发199897号,废止的有

-

,湖北诺亚律师事务所律师原告张勇诉被告宜都绿叶投资开发有限公司以下简称“绿叶公司”被告武汉江城乐业投资有限公司以下简称“江城公司”债权转让合同纠纷一案,本院于2015年2月12日受理后,依法由。2、2企业进行 清算 或转让全资 子公司

-

95%以上的企业时,应按国家税务总局关于印发的通知国税发199897号,废止的有关规定执行投资方应分享的被投资方累计未分配利润和累计盈余公积应确认为投资方股息性

-

算 或转让全资 子公司 以及持股95%以上的企业时,应按国家税务总局关于印发的通知国税发199897号,废止的有关规定执行投资方应分享的被投资方累计未分配利润和累计盈余公积应确认为投资方股息性质。3、也就是被骗了我也一样,我

-

诺亚律师事务所律师原告张勇诉被告宜都绿叶投资开发有限公司以下简称“绿叶公司”被告武汉江城乐业投资有限公司以下简称“江城公司”债权转让合同纠纷一案,本院于2015年2月12日受理后,依法由。2、2企业进行 清算 或转让全资 子公司 以及持股95